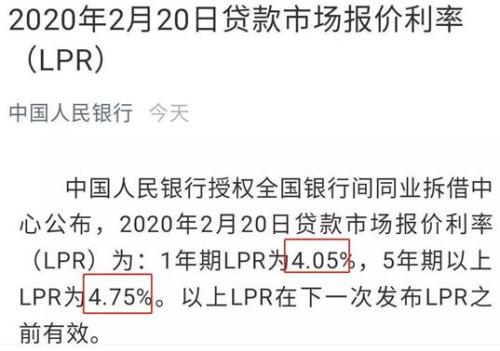

�������죬����Ҳ���ڹ��������µ�LPR��1����LPRΪ4.05%���½�10�����㣬5��������LPRΪ4.75%�� �½�5�����㡣

����

�������LPR�ĵ����������Ϸ����г���Ԥ�ڡ�

����1���ڵĸ���MLF���ʵ��µ����µ��������ڸ��г������㹻�������ԣ�5���ڵ��µ�������Կ��ƣ�Ŀ��Ҳ���DZ������裬�������ƣ����ֲ���ֱ�Ӵ�̼�¥�С�

����Ϊɶ�����ٴ�̼�¥�У�����ԭ��������ٸ��̼�����ʹ��ǰ�漸��Ĺ�����ĸ﹦��һ���ˣ�������Ȼ���������ʶȷ��ɣ�����ס�����Ĵ�ԭ���ڡ�

�������ּ�Ҫ��֤GDP�����ȶ����ֲ����÷��۴ܵ�̫��ġ���Ҫ��Ҫ��ʽĿ�꣬�ǽ������ܳ�һ��ʱ��������¥�з���ĺ�������㡣

������һ�ߵĹ��У����ٶ�������ȷʵ�ǡ�����ը�Ӽ����ˡ�

�����������У����߿��ɣ��г����ǣ���������Ǿ���ѧ��˵�ġ�����˥�˺���ڡ��ı����䡣

���������ͻ��������¹ڷ������飬���һ��ǿ��������������ڵĻ��ҿ����������ǵ��͵����֡�

�������ԣ�����������������߳��У������Ѿ��з��ӣ���һ��Ͷ�ʾ���������ȷ��Ͷ������Ļ�����������5���ڣ��й�������һ������Ӯ�㵱�ص�¥�еġ�

������Ȼ�����ھ��������ͨ�ϰ���(603883,���)��˵�������ʲô�Ŀ��ܻ���һ�����ģ������ĵ���LPR������⣬���������Լ����¹�ʡ���١�

�����ǽ���I�����ٸ���ҿ���һ����֮��ص�С֪ʶ��

����1.LPR�Ǵ���������������������Ҫ���õĻ���������ѡ���ֻ�С����������ǡ��̶�����

����ȥ��12��29�գ����з��˹��棬�����ʹ����������ʴ���Ķ��ۻ�ת��ΪLPR��

���������ǹ�ȥ�����ڣ�����δ�������ˣ�ȫ����Ҫ�����¹�������������

����������ѡ��ֻ������ʵ�����ʵļ��㷽ʽ��һ���ǰ���LPR�ӵ㣬һ��������һ�顣һ���ǰ��չ̶����ʣ���Զ���䡣

�����ٸ����ӣ���������ġ���Ϣ�����I�����ڵ������г���LPR��Ϊ4.75%���������ʼӵ��ձ�Ϊ30bp���������5.05%���������ʼӵ���60bp���������5.35%��

�����������������DZ�֮ǰ4.9%�Ĺ̶�����Ȼ�����ϸ�Ҫ������һЩ��

����2.����3��1�ŵ�8��31��֮�䣬����Ժ�֮ǰ��������������ǩ��ͬ���ǵ�ѡ��������

������������֮ǰ�IJ��𣬽���������л��3�¿�ʼ�Դ��������ĺ�ͬ���и��£�����Ե����е�ʱ���֪ͨ��

��������Ŀǰ���Ǵ���һ��ȷ���Ľ�Ϣ�����У����ԘI��������һ��Ҫѡ�����ʵķ�ʽ��

�����������ǰ�ķ��������Ǵ���۵ģ�Ҳ���õ��ģ�����ۿۻ�������ã��ڽ�Ϣ�����£����渡������Ľ����������ִ�е�����ֻ�����֮ǰǩ�Ļ�Ҫ�ͣ�

�����������ǰ�ķ����������ϸ��ģ��Dz�����˼���µ�ִ������Ҳ�����ά���Ǹ��ϸ��ı��ʡ���Ȼ�ڽ�Ϣ�����£�����¹�ѹ��Ҳ�϶����֮ǰҪС��

����3.LPR+�������ʵ�ʡǮЧӦ�����ҲҪ�ȵ����ꡣ

��������LPR��ѡ�˸������ʣ���ô�ҵķ�����û�����أ���Ϊ����������Ǵ�����Ч�ģ�����Ҫ����һ���������ڡ�

�������ԣ�������2020�꣬��ķ������������㵱ǰ�ķ���������һ���ģ�û�б仯��

����2021�꼰�Ժ�����ʣ�����LPR�϶�����������ͣ���ķ������ʿ϶�Ҳ��������ͣ�����һ���ǻ�ʡǮ�ġ�