����1��3�գ��������й�����ʾ���������ʸ������˴桢���졢Ǯ���������Ľ𡢴��������塢��������־ǿ�Ⱦ�λ�¶������ڵ���ְ�ʸ������档�Ծ�λ�¶��¾���ʱ�𣬵����춭�»��Ա�������ζ��¼����»��ר��ίԱ�����ְ��

�������˽⣬�������й���15�����£��˴�һ���Ը�����9�����£�ռ��������60%����ν��һ�ζ��»�Ĵ�ϴ�ơ�

������Ȥ���ǣ����ڶ��»ỻ��ǰϦ�����������ٽ���A�����ճ̣�������һ���ճ־ö���δ��ɵ���Ը�����������Եú��Ǽ�֡���2015���ύ��������֮�������о�����һ�����ۡ�ȴ���ǻ���A�����⣬����һ��ʼ��ٸ�ߣ�ȴ��������д�ɶ����о�ϵ���Ѳ��˸�ϵ��

�������о�ϵ���Ŵ����ӻ������С���A����

����2015���������������ж��»�����ɶ��ͷֺ������Լ���A��IPO�����ν��������о�ϵ�����³���������������ʾ�����о���������ж��»�û�з��磬ֻ�����䶭�³�������������з��硣������¶��������������IPO�ؽ���ԭ���³�����֮��

����2017��12�£�ԭ�������ж��³��������ȥ�˶��³�ְλ�����ú������б���֤�������A�����лָ���顣Ȼ�������º��������ֱ�ʾ������Ҫ������ºɶ���һ��Э�̡���������A���������롣�������������Ȼ��ְ�ˣ����о�ϵ���Ի������ж��»��Դ治����

�����������ġ���������������еĻ�A����һ���Ӻ��о�ϵ�붭�»�֮��ľ��ϣ�ʱ�����գ����о�ϵ���ڻ����������ϵ���ӡ�����ѱ�Ĩȥ��������˵��������������н�ġ�����֮��������Ϊ����ǣ�������������A��IPO���̵�ʱ�㣬ǡ����һ�ֶ��»ἰ�߲㻻��֮��һ���ȥ���龰�������ݣ���һ�Σ��о�ϵ�������ӻ�������A��IPOô��

�����о�ϵ�෬����

�������о�ϵ����ָ��˾Ϊ�Ϻ��λ��ἰ�������˾�����о��»��ʲ���������˾����ƣ��о��»������о��ĺ�ʵҵ����˾����ƣ��о��ĺ������о��»��ʲ���������ۣ�����˾����ƣ��о��»���ۣ���WealthHonestLimited����ƣ�WealthHonest����GoldenHarbour InvestmentsManagementLimited����ƣ�GoldenHarbour����

����2013��3�£�����������ʽ����H�����й���������8����֮��˳����½�۹ɣ���Ϊ�ڵ��������в��ҵ�½H�ɵij����С�2015�꣬�������б����״��ύA���������룬Ҳ������һ�꣬���о�ϵ����ʽ��Ϊ�˻������еĴ�ɶ����Դˣ�������ɶ����о�ϵ�����������ţ��������еġ�A+H��һ�����ϵ�������

����2017�꣬�о����Ŷ��³�����ܾ��ڻ��������걨������ǩ�֣�����ʾ��˾����������δ����Ҳδ��¶��2017��2�£�����������ֹIPO��顣���ȷ����ʮ�ŷ�����¶��������������⣬�漰�����ʽ�Υ�����������ʵó�ױ���Ʊ��ҵ��ȡ�

����2017����Ѯ���������ж����ܼ��䶯��������ĩ����A�����лظ���顣˭�ϵ�������ʱ�����£�2018��2�»������б��ٶȳ��أ���ʱ�������и����Ľ����ǣ����������ط��ɷ��漰�й�֤���Ҫ�����漰�IJ��������뱾�и����ºɶ���һ��Э�̡���

���������Ľ���֮�£������л����������о�ϵ�ڹɶ�����������ȫ�෴�鰸�����ξ��档��ǰ��ý�屨����ʾ�����о�ϵ���ڹɶ���������������Ի������ж��»��ύ�Ĵ��鰸������������㱨�桢���»Ṥ�����桢���»Ṥ������ȣ���ָ��������еľ�Ӫ�����������⡣

�������εĹ��ڳֹɣ��ѽ���ʱ�ѹ��

�������ݻ������й�����ʾ������12��28�գ���������H�ɹ��ڳֹ���Ϊ15.66%����Ȼ���ڹ涨25%�����о�ϵ��������Ӱ�����������ڽ���A�ɷ��еĹ����У�����������ʾͶ���ߣ�A�ɷ���δ���܉���ɣ��ɶ���DZ��Ͷ����������H��ʱ����������¡����н���ʱ��¶A�ɷ��еĽ�һ�����顣

�����������й��ڳֹɱ�����������������dz������꣬��2015��9��30�գ����о�ϵ����ʽ��Ϊ�������д�ɶ�֮ʱ���������еĹ��ڳֹɱ����㿪ʼ�ǻ���������֤ȯ���й������涨�����25%����������

����������Ϊ����ˡ����ۡ���һ������빫�ڳֹɱ����ٽ�������أ���һ�������ġ�������������������Ҳ����������ڴ�ǰ�ķ�չ����Ӱ�죬�ʱ�ѹ��Ҳ���ռ�����

�����������б���֪���Ȳ����ߣ���֮��ɶ��о�ϵ�밲��ʡ��Դ���ŵIJ������֣����ڳֹɱ�����Ȼ������ߡ��ɶ����ֱ��������й�˾�����Ǻ���һ��Ȼ���ڡ���Ȩ���ס��´�������ζ������ʵ���ϲ�������Ͷ��������������ǿ����������������б�����������֮�С��������������֣�����������е�H�ɳֹɱ�������������15.66%��ֱ�ƽ��۽����涨�IJ��õ���15%�ļ�ܺ��ߣ�ͣ�ƻ�һ��������

�����ܹ�����������й��ڳֹɱ�����������������������ɶ����֡�A�ɹ������в������Լ�H�����ۣ�ȴ���и����Ѵ���

�����������еľ�Ӫ���ڴ˼��ܵ�Ӱ�졣����2017��ĩ�����е�ƽ���Q�Y�a�����ʡ��������Լ�����Ϣ�����ʷֱ�Ϊ15.56%��2.18%��2.31%��������ĩ��15.63%��2.42%��2.59%�ֱ��½���0.07��0.24��0.28���ٷֵ㡣

������ȥһ��䣬����������Υ������ת�ò����ʲ��������ҵ��Υ���ԭ��������������Ƶ���ⷣ����δ�иı䣬���ʱ�������Ҳ�������»���

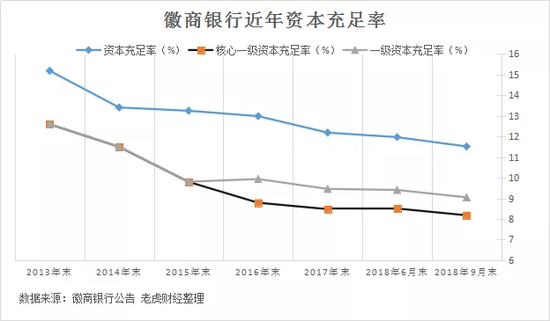

����2018���б�������ʾ��2018���ϰ��꣬���е��ʱ������ʡ�һ���ʱ������ʺͺ���һ���ʱ�������Ϊ11.97%��9.41%��8.51%������2018��9��ĩ�����������ʱ������ʡ�һ���ʱ������ʡ�����һ���ʱ������ʷֱ��һ���»���11.52%��9.05%��8.18%��

������̩���ڿعɷ���ʦ������2018��8�·������б��У����Ի������е�Ԥ�ڷ�չ������ɣ����ʱ������ʽϵͶ��ҽ������µ����ʲ���ģ�������Żɳ�������

�������ڻ������ж��ԣ��ʱ�����ѹ���ڽ��������δ�м����ʱ�̡����ʱ��������»���ǰ���£�������������2018��10�¹���ƣ���ȫ�����������ʲ������������ι�˾����˾ע���ʱ�������20��Ԫ��������A�����������⣬���������ⷢ�в�����100��Ԫ���̶������ʱ�ծȯ������ʱ�ծȯ�����ڳ�ʵ��������һ���ʱ������������ʱ���

����ֵ��ע����ǣ����������ڸ۹ɵ�����Ҳ��Ϊ�ѵ�������1��8�����̣�����3.39��Ԫ/�ɣ��Ƿ�Ϊ0%��ȫ��ɽ�����4.7��ɡ�