���������һ������2008��-2017�깤ũ�н��Ĵ��д���ṹ���ݵ�������Ƶ����ҵ�ڹ�ע��

�������У������˹�ע�������ǣ�ʮ���ڣ��Ĵ����ۼ�����˹�������Ͷ����68.84����Ԫ���Զ������ҵ��õĴ����ܶ���49.34����Ԫ��������֮��������ԵĴ����˳���ϵ��

�����Ĵ��е�����ֻ�DZ�ɽһ�ǣ���ȥʮ�꣬¥����ĭ����չ��ʵ�徭�á�����ծ��������ж���Ӱ�죬���DZ���Ҫ�ش�����⡣

�����������Ĵ��д���ĵ�һͶ��

������������������Ƶ�����ֵĹؼ���Ϣ�����ڹ�ũ�н��Ĵ����걨���ݣ�2008��-2017��ʮ��䣬�Ĵ����ۼ�Ͷ�Ŵ����ģΪ252.76����Ԫ�����и���ס�������ģΪ68.84����Ԫ��ռ��27%������ҵ����49.34����Ԫ��ռ��Ϊ19%���ټ������ز���ҵ���ʮ�����Ĵ���Ͷ�ز���ҵ�Ĵ����ģ�ܼƴ�87.96����Ԫ��ռ��34.8%���μ���ͼ����

����

�����ӱ仯���ƿ���2012�꣬����ס��������ʷ�Ե�ȡ������ҵ�����Ϊ�Ĵ�����������ĵ�һͶ�ŷ����Դ�֮���й����ز��г���������ĭ�����������ڡ�

����¥�д������ٸ������д�����������

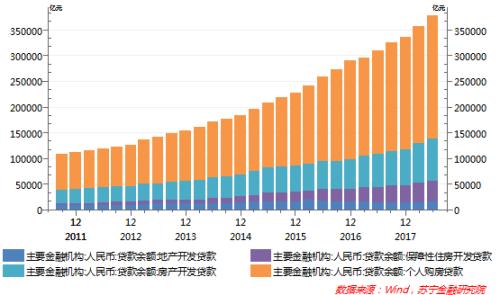

�����Է��ز��г���ƫ�������������Ĵ��У��������ڻ���������ˡ�2009��-2018��ʮ���ڣ��ҹ����ڻ�����������34.95����Ԫ������136.3����Ԫ�������ز���ҵ���������ز���������+���˹������������5.67����Ԫ���ŵ�38.7����Ԫ���ڴ��ڼ䣬���ز���ҵ����ռ��Ҳ��16.3%������28.4%��

������ӳ�������ٶ��ϣ�һ���Զ�������ʵ�ǣ��ڴ��������ڣ�¥�д����л�õĴ������٣����Ը������д�����������١��ر���2013��������6�꣬��һ������Ϊͻ�����μ���ͼ����

����

�������棬��һ���������ز���ҵ������������塰���ز���������͡����˰��Ҵ���Ĺ�ģ�������ٶȡ����У����ز�����������������������������ס����������͵ز��������������ص�Ѻ��������ࡣ����2018��6��ĩ�����������������ֱ�Ϊ8.18����Ԫ��4.08����Ԫ��1.46����Ԫ��ֵ��ע����ǣ�����ȫ����Χ����Ľ��̼ӿ죬������ס���������������Զ������ҵ�Է���������������١�

�������˰��Ҵ���ռ������������

������Ȼ���ڷ��ز���ҵ������ռ����������ٶ�������Ȼ�Ǹ��˰��Ҵ��2018��ĩ�����˹�����������Ѵ�25.75����Ԫ��ռ�������ز���ҵ�Ĵ������Ϊ2/3���ң����������Ҵ����ռ���������ز���ҵ���������3/4�������μ���ͼ����

����

�������˰��Ҵ����������ؼ�ѹ����

�������˰��Ҵ���Ŀ�������������������ҵ��ʵ�徭�����ʲ��������Եļ���ЧӦ��Ҳ�����˾���ܸ��ʴ�����ʷ�¸ߣ������Ծ���������ɽϴ�����ۡ�

��������������2018��ĩ����ͥ���Ŵ�����������47.9����Ԫ�ĸߵ㣬�ܸ�ˮƽ��ռGDP���أ�Ҳ��ʷ�Ե�ͻ����50%�����У����˰��Ҵ���ı�����49.2%������57.4%�������л�δ�������������Ĺ���������2017��ȫ��������������Ϊ4.5����Ԫ��ͬ������37%��

������ǰ�ҹ��ķ�������ȣ��ѳ����������ձ����ز���ĭ�ķ�ֵ�����صķ�����������������������������Ʒ���������������ǰ����

������ʵ�ϣ�����������ܸ��ʹ����������Ѿ�ʹ�÷������ǶԾ������ѵļ���ЧӦ���Դ������ڵIJƸ�ЧӦ��

�����˴��IJƸ�ЧӦ��ָ�����������ߵIJƸ������ŷ����������ӣ�ͬʱ������ͨ�����ز�Ͷ�ʻ�������棬��ʱ�ľ����Ÿܸ��ʲ����ߣ��Ҿ��������Ƿ�Ҫ���ڷ����Ƿ����ڴ˱����£��������ǻ���������ı��������ٽ����������������Ƿ������ǶԴ̼����ѵIJƸ�ЧӦ��

��������ЧӦ��ָ�����ŷ����Ƿ����죬�������������ٶȸϲ��Ϸ����Ƿ��������Ų��ò��߸�ծ���Ӹܸ˹����������ϳ��ߡ��ڿ۳�����֧�������������½��DZ�Ȼ���ƣ���ʱ�������ǶԾ������ѵļ���ЧӦ����ԶԶ���ڲƸ�ЧӦ��

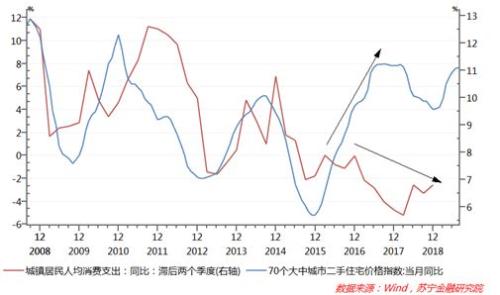

�����Ӷ��ߵı仯����������2015��֮ǰ���������ǶԾ������ѵIJƸ�ЧӦʮ�����ԣ�ȫ�������Ƿ����������֧���߶ȹ���������2006��-2008���2012��-2013�귿���������Ⱦ�������֧����Լ2�����ȣ�2009��-2010�귿���������������Ⱦ�������֧����Լ3�����ȡ�Ȼ����2015��֮���¥��ȥ���Σ�����һ·���������������֧��ȴ�����»������߷ֻ�����ʮ���������μ���ͼ�������ַֻ����Ǹ߷��ۡ��߸ܸ˶����Ѽ���ЧӦ�ı�Ȼ�����

����

�����ۺ�������2008���������ز��г�����ĭ����չ��������������ҵ��ʵ�徭�����ʲ����˺���ЧӦ��Ҳ��Ϊ�������������ѳ������Ե���Ҫ�������ء�

���������롰��ס���������ؾ�����ծ�����صı����£����ϼ�ܲ��Ż������������ʽ������Ӫ��ҵ��С��ҵ�ͻ���Ͷ�ʣ������ڸ��˰��Ҵ���ռ�Ƚ����ܼ������䣬���ز��г�������ҵ���ʵļ�ѹҲ�����⡣