������������ǰ�����ġ���ҵ���н����ʲ����շ������а취������������壩���³ơ����а취������������Ľ�ֹ��Ϊ2019��5��31�գ�Ŀǰ������ս������ա�

���������а취����ȷ�涨�������ʲ��ı�����Ϣ���������ڣ���չ�ں���360�죬��ҵ����Ӧ�����Ϊ��ʧ�ࡣ

ͼƬ��Դ�����������վ��ͼ

����������һҪ�������ҵ���н�������һ�ؿ��顣

�������������ظ����˻���ʾ����ҵ����Ӧ���ա����а취���涨���ڳ����Ƚ���Ӫǰ���£��ƶ���ѧ�����Ĺ����ƻ���ȫ���Ų�����ʲ����շ�������д��ڵ����⣬�������ĵ�λ��

�������ݸ���ҵ����2018��ҵ�����棬��ÿ�վ������ţ����ͣ�����������ͳ�Ʒ��֣���A��32�����������У�����29�ҵ�����360�����ϴ���������ʧ�������Ψ��3�Ҵ�ꡣ����ζ�ţ������µļ��Ҫ������2018�걨���ָ��ˮƽ���㣬��29�����о�δȫ��������360�����ϴ��������ʧ������Ҫ�������ĵ�λ��

�������ڡ����а취���д���涨�������������������ϯ����ʦ���Զ�ڽ��ܡ�ÿ�վ������š����߲ɷ�ʱָ��������涨�������д����϶������ʲ��������ڴ������յ��ͷţ�Ҳ���������в������������ߡ���˵�������¹�ʩ�У����������ʽϵ͵����н����ٽϴ�IJ�������ѹ����

����29�����������辡������

�������ݺ��ӵ��ǣ�A�����е�5�ҹ��д�����ҵ������Ҳ����һ������360�����ϴ������δ������ʧ������

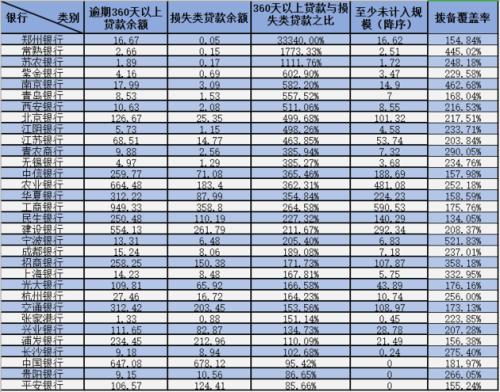

������������360�����ϴ����������ʧ��������ı����Ӹߵ���������ͳ�Ƶ�32���������������֣������(002936,���)���ñ����ﵽ33340.00%��Ҳ����˵����300�����������Ϊ��������(601128,���)1773.33%����ũ����(603323,���)1111.76%���Ͻ�����(601860,���)602.90%���Ͼ�����(601009,���)582.20%���ൺ����(002948,���)557.52%�ȵȡ�

����������һ���������ֳ��ڵ���ƽ������(000001,���)85.66%���Ǹ����������ߣ��������������(601997,���)86.65%���й�����(601988,���)95.42%����3�ұ�����δ����100%��

�����ٴӳ������ֵĽ����������������(601398,���)δ����Ľ����ߣ����ٴﵽ590.53��Ԫ��Ҳ����˵�����걨���ݣ�������ʧ�����������������590.53��Ԫ�����մӸߵ��͵�˳��ũҵ����(601288,���)δ�����ģ����Ϊ481.08��Ԫ����������(601939,���)δ�����ģ����292.34��Ԫ��

����A��������������360�����ϴ��������ʧ������������λ����Ԫ�� ������Դ��ÿ�����߸��ݸ����걨����

�������д����н�1�Ҵ��

������Ҫ�ἰ���ǣ�����δ������������֣������2018����ݼ��Ҫ������90�����ϴ���ȫ�����벻����������䲻������2018��ĩ����0.97���ٷֵ㣬����˼Ӵ���Ღ�����ȡ��ӿ첻���ʲ����ö������������½���

��������2018��ĩ��֣����������90�����ϴ����벻������ı���������95.36%��������ĩ�½�75.77���ٷֵ㡣

����2018��֣�����й�����ȫ���ɶ�������30.59��Ԫ�����������12.21��Ԫ��

����������µļ��Ҫ���£�������360�����ϴ����������ʧ��������ı������������ף�����ζ��֣�����иտ��һ��������һ���䡣����������δ������ʧ�����ľ��Զ���Ͽ���������29����������Բ�����ࡣ2018��ĩ��֣������δ������ʧ���������16.62��Ԫ����29��������������14λ��

���������������������������С�ũҵ���С��������з־�ǰ��λ����������δ���������ٴ�590.53��Ԫ��

�������ݹ�������2018��ҵ�����棬�������ĸ��˾�ɶ�������2976.76��Ԫ�������������Ϊ2350.84��Ԫ����ʧ��������358.80��Ԫ��������360�����ϴ�������ʧ�����֮��Ϊ264.58%���������������Ŀǰ����360�����ϴ���δ������ʧ���ģ������������һ����ϵ��

��������ͬ�����д��е��й����У�������360�����ϴ�������ʧ�����֮�Ƚ�Ϊ95.42%������ע����й�����2018��ҵ��������ָ�������ж����ڴ���ʵ������ʽ��������ʱ�������շ���������ʵ��ӳ�ʲ����������侳��ҵ�����������ù���Ҫ��ȡ�������շ���ָ�������ϸ����ع���Ҫ������Ŵ��ʲ����ࡣ

�����й�����������������ȫ������ߣ���2018��ĩ�����й�ӵ��548�Һ����֧������2018��ĩ��������۰���̨������ʲ��ܶ�41,970.31��Ԫ��������ĩ����6,629.87��Ԫ������18.76%��ռ�����ʲ��ܶ��18.14%���������Һ͵����ʲ��ܶ�20,096.80��Ԫ��������ĩ����985.93��Ԫ������5.16%��ռ�����ʲ��ܶ��8.68%��

������������ѹ������

�������ڡ����а취���д���涨�������������������ϯ����ʦ���Զ�ڽ��ܡ�ÿ�վ������š����߲ɷ�ʱָ��������涨�������д����϶������ʲ��������ڴ������յ��ͷţ�Ҳ���������в������������ߡ�

�������Զָ����ʵ�ʲ����У����������ڽ��ֱ�Ӧ������ʧ�������360�����ϴ�����������࣬������������Ҫ�����50%��ֵ����Զ������ʧ����100%���������¹�ʩ�У����������ʽϵ͵����н����ٽϴ�IJ�������ѹ����

������������2002���̨�ġ����д�����ʧ������ָ������������������пɲ������±�����������ר���������ڹ�ע�����������Ϊ2%�����ڴμ������������Ϊ25%�����ڿ��������������Ϊ50%��������ʧ�����������Ϊ100%�����У��μ��Ϳ�����������ʧ������������������¸���20%��

����������2012��ӡ���ġ�������ҵ�����������취�������DZ�ڷ��չ���ֵ������������ʲ� *1��5%����ע������ʲ�*3%���μ�������ʲ�*30%������������ʲ�*60%����ʧ������ʲ�*100%��

�����ӿ��������ת����ʧ�������Ӧ������ʧ�������ģ�����������

�������ղ���������������29������360�����ϴ���δȫ��������ʧ�����������У��ɵ͵���ǰ5���ֱ�Ϊ��������(600016,���)134.05%��֣������154.84%���ַ�����(600000,���)156.38%%����������(601998,���)157.98%����������(600015,���)158.59%���ɸߵ���ǰ5���ֱ�Ϊ����������(002142,���)521.83%���Ͼ�����462.68%����������445.02%����������(600036,���)358.18%���Ϻ�����(601229,���)332.95%��

����Ҳ����˵���ٽϴ�����ѹ�������������С�֣�����С��ַ����С��������С��������еȡ�

��������֣��������2018�����Ӵ���Ღ�����ȶ����������»������Ŀǰ��������ǰ��ѹ����Ȼ��С��

�������⣬���Զ��ָ�������ڲ�������ֱ��Ӱ�����е�ӯ������������������Ӱ���ʱ������ʡ����ڲ����϶��ַţ�����������ѹ���ϴ�����У��¹��ʩ�ж��ڽ�����ӯ���������ʱ������Ե�ָ���γɳ����

�������ò�����ǣ�2018����������ҵ����������ʱ����乤�ߣ�����������������Ѫ���������д���Ҳ���ס��

����2018��3�£�ũ����������������1000��Ԫ������д����������ʱ�����һ�¼����䶯һʱ�����������з��������ʡ���Ѫ��������1�£�����ҵ��������ծ���й�������ʽ���У�Ҳһ�ȳ�Ϊ����ҵ�ش����š��Դ˶�����������ƻ���������ծ�����������С��������С��ַ����еȵȣ�һ��������ҵ��������ծ�ƻ�����С�߳������ڽ��գ�������������������ʽ���������з��в�����400��Ԫ����ծ���ɴˣ��ɷ�����ҵ���������������ʱ�����Ҳ�������С�