����ÿ���ѽ����٣������������Ƴ��ڼ����ع����Ʋ�Ʒ�����Ž��յ�ϲ�����ս����������������ͻ�ǰ������ͬʱ�Ƴ��Ļ��и���ר���Żݡ�

������ô���ٽ�����ڣ���������������г����������Ĺ⾰��

����9��11�գ������ʽ��ڱ��������߷û��϶���������㷢�֣�������꣬������������ж������ר�����Ʋ�Ʒ�����ƽ飬һ�������в�δ�Ƴ���ز�Ʒ��

��������ԭ��ҵ����ʿ���������Ʋ�Ʒ�����ʵIJ����ߵ��Լ����������ӹ�˾������ػ���������Ҫ���ء�

���������ʡ�ʮ��������

���������ʽ��ڱ����������߷û��϶��������������У���û�з���̫����������������Ʋ�Ʒ��������������������ϴ���Ƕ��ڴ������ʹ���ƽ����еĸ������Ʋ�Ʒ�����ʡ����������Ϣ��

����ij�Ĵ������ƾ�����������������ߣ�û��˵�����ڹ���������л�����ڵ����Ƴ�����ʦ��ר�����Ʋ�Ʒ���н�ʦ�ʸ�֤�Ŀͻ����Թ�������ר����Ʒ����������һ��㣬Ҳ����4%���ҡ�

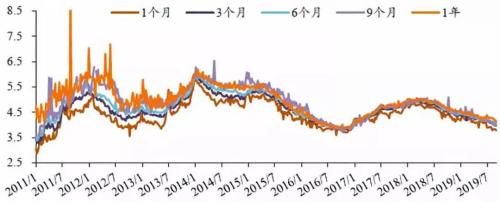

���������ԡ����Ϊ�ؼ������й��������Ͻ���������������Ʋ�Ʒ��ָ�����������ʷ���ı����Ͽ���������3.3%��3.8%�������ڣ��������ͨ�����Ʋ�Ʒ�����߱�̫�����ơ�

�����������ԡ����Ϊ�ؼ������й�����(601988,���)APP��������һ������������Ҳ������2017���2018��������ר�����Ʋ�Ʒ��2019�������ר�����Ʋ�Ʒ��δ���ߡ�����2017���2018��ר�����Ʋ�Ʒ�����ʷֱ���4.8%��120�죬5��Ԫ����4.45%��189�죬5��Ԫ����

����Ϊ�ν��ꡰ���ﵵ�����������г���Щ���壿

�������ߴӲɷ����˽�����Ʋ�Ʒ�����ʵIJ����ߵ��Լ����������ӹ�˾����ػ���������Ҫ���ء�

������2018��2���������ҹ���ҵ�������Ʋ�Ʒ�����Ѿ���������18���µ��»���

�����Գ����ǵ���Ϊ���������������ʾ��8�£������ǵ������������������滷���»�3BP��3.85%��

���������ָ����9��4�գ�����Ժ������鴫���ذ���Ϣ������ʱ�����ձ齵�Ͷ��������߹��ߡ���Ԥ��δ���������Ʋ�Ʒ���潫����ά���µ����ơ�

����������ߣ��������Ʋ�Ʒ�����ܵ�4%�Ѿ���ߣ�����5%�����Ʋ�Ʒ��Ϊ���������ǰ����û���ȡ�

��������о�Ժ���о�Ա��ʫǿ�ڽ��ܡ����ʽ��ڱ������߲ɷ�ʱ��ʾ�������ʹ��¹�Ҫ�����������ڻ���ѹ�������������Ʋ�Ʒ��ģ���ټ��ϼ��Ҫ�����в��Ͻ���С��ҵ���������ʳɱ�������Ϣ����١����⣬�������л����������������ӹ�˾����ʼ���Է������������ӹ�˾��Ʒ���ڶ������ص����£�����ֻ�ò���ѹ���������Ʋ�Ʒ���档

����������Ʒ����λ����

������λ�������ƾ��������ߣ�Ŀǰ�������������е�ͨ���У�������ͷŽ�һ���������г��ʽ������ԣ��������ʻ����ٽ�����Խ��Խ�͡�

������360�������о�Ժ�����������ڽ��ܡ����ʽ��ڱ������߲ɷ�ʱ��ʾ�����ڻ������߳���������Կ��ɣ��������Ʋ�ƷͶ�ʵĵײ��ʲ����������У��ټ��ϼ�ܶԷDZ��ʲ��ļ�ܼ�ǿ�������������Ʋ�Ʒ�����ʵĵײ��ʲ����ޣ������������Ʋ�Ʒ�������ʲ������¡�

������������ͨ�����д����浥�����һ���ȴ��ڹ�ע�Ĺ������Ʒ��ȣ��������Ʋ�Ʒ�����滹�Ǿ߱�һ�����Ƶġ����������������

����������ע������������������ʲ����ߵͣ�һЩ����£����Լ����ƾ��������Ǻ��Ƽ���ת���Ƽ�����������Ʒ�������ƾ����������ߣ�һ���棬�������Ʋ�Ʒ���ʲ��ߣ����һ�������У���һ���棬�����������Ժ���������Ҳ�����ס�

�������������ʾ���18�����½��ҿ��ܽ�һ���ߵ͵�����£���λ���ƾ���������飬�ͻ��в��õ��ʽ������һЩ���ϳ������ƻ��������һЩ���ղ�Ʒ��������һ���������ʽ�����Ʊ��

���������ƾ����Լ��߱�ʾ�������һ��Ҫ��ʱ��͵�λ���Թ�Ʊ����Ϊ�������������λ��ԱȽϰ�ȫ��������Ҳ�ֲ�ͬ���ͣ����ƫ�Ƚ�����������һЩƫծ�����͵Ļ��𣻴��⣬ѡ�Ի���˾Ҳ����Ҫ����

�������Լҵ����Ʋ�Ʒ���ʵ͵úܡ���ij�ɷ�����ҵ�������ƾ����������������������ʽ���Խ��ܵķ��ʱ����漴�Լ����Ƽ�����һ����д����ı��ղ�Ʒ��

����������ʲ����ߵ͵��������ƣ��ÿ��Ʒ����˵�ǡ��ջ�ʮ�㡱��������ߣ�����˵���Կͻ��ɹ������ʽ�Ϊ15��ԪΪ�����������ղ�Ʒ���ͻ�������ǰ����ÿ���5��Ԫ����������ǰ������15��Ԫ�ٷ��3�꣬һ��6�꣬�����Ի��ԼΪ4.63%�����ʡ����൱�ڰ����ʹ̶�ס�ˡ���

�����ǿ������Ȼ�����Ǹ��д����ģ��������д����IJ�Ʒһ��������ɸѡ���ģ�ֻ���ض����ұ��չ�˾������

���������ӹ�˾��

�������˵��ģ������������Ʋ�Ʒ���������»���һЩ��Ʒ���ʱ���������������ܵ����������ƶԿͻ������������١�

��������ʵҲ����˵�������������ƣ�ֻ�����Ժ�������һ�㣬û����֮ǰ��ȡ������������ߣ���Ȼ����һЩ�������Ʋ�Ʒ�����ʱ������������Ͼ����ʱ��ϳ���Ŀǰ�����������ʵ��ʲ����ã�����������Ҫ�е���һ����ջ��߸��������ʱ�䡣

������ʫǿ�Լ��߷������������Ʋ�Ʒ���������ܵ��ⲿ����Ӱ��������Բ����ġ�����������˵������֮������취��������������ӹ�˾���Ƴ�һЩ�ܹ������ͻ������������ӹ�˾��Ʒ��ʹ�����ƿͻ��ܹ����ٹ��ɡ�

������ô�����������ӹ�˾����غ��������Ʋ�Ʒ���ܻ���ʲô���ı仯��

���������������ߣ�Ŀǰ�����д��е����������ӹ�˾�Ѿ���ҵ�������������Լ�����ɫ�����Ǵ�ҵ��չ�Ƕ���˵�����������ӹ�˾�IJ�Ʒ���������DZȽ�С�ģ�Ŀǰ�������ɽΡ�

������������һ������ƣ��Ӽ�����������������ӹ�˾��Ͷ���ż���Ͷ�ʷ�Χ�ȷ�����������������кܴ����ơ���������Ҳ��Ϊ�����ӹ�˾�б�������Ϊ��չȨ���������ҵ���������������������ϲ�Ʒ�ڹ����ں����˳������������ӹ�˾�IJ�Ʒ���ƻ������֡�

��������ָ�������������ӹ�˾�������൱�ڰ����������ʹܲ�����������Ʒ�������Ͷ����ȽϹ㣬��Ʒ��̬Ҳ�����һЩ�仯����ͬ�����еĹ̶������Ʒ���Ժ����Ʋ�Ʒ�����Ը�������Ϊ����

��������������Ҳ��ʾ��Ŀǰ��������Ȼ�����ӹ�˾�ڲ�Ʒ����������÷�Χ����һ�㣬��ͬ������Ҳ�����ʽ���Ӱ�죬ծȯռ�ϴ�һ���֣�Ԥ�Ƹ����ڲ�����̫��IJ��

������Ŀǰ�����������ӹ�˾���������ڽ��������У��䷢�е����Ʋ�Ʒ�ϿɶȽϵͣ�����������Ҳ��Ҫһ�����̡�����ʫǿ���������������ӹ�˾�ڽ�������������һ��Ҫ��ְ���𣬲��ܳ����ش��¹ʣ�����ͻᵼ������Ͷ�ʿͻ�������ʧ����Ʒ����������������