����һ�㣬���С�����ĩ������������ʱ�㡱����Ҫ���ڣ����й����ֶβ����ж��������ֽ�Ȼ�������Ƴ����нϺ�Ԥ�������ʵ����Ʋ�Ʒ��

������������������ͬ���ǣ�����������ͻ�����������䵭���ࡣ

����������Ʒ�������ġ�

����������С�㲻����䷢�ֵ�һ�����������������͡�ԭ����ÿ����һʱ�㣬����ϣ���ͻ�����ʱ���´���Ӧ�Լ�ĩ���ָ�꿼�ˡ���֪�����������������������Ʋ�ƷԤ�������ʵ�������

����Ȼ�������ʹ��ס�����ʳ���͡���������ַ��ֽ���һ����ڽ�������û�д��ģ���ݡ����������ŵ��������㡰���족��Ʒ���ȶ�Ҳ���ˡ�

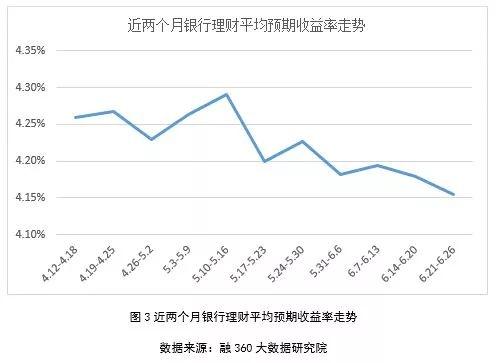

������С���ڴ����������Ƽƻ�Ҳû������ʵ�֡������ź��������ļ����������Ʋ�Ʒ��Ԥ�������ʲ�δͻ��5%�������4.25%-4.6%���䡣

�������Է��֣�������й������Ź��ںš��������������ƽ��Ϣ���Ʋ�Ʒ�Ļ�����ࡣ

��������360�������о�Ժ����������ʾ���ٽ���ĩ�����ܣ��������������ʼ������У���û����ĩ������������

����6��21����6��26�յ���������ƽ��Ԥ��������Ϊ4.16%�������ܼ�������2BP��

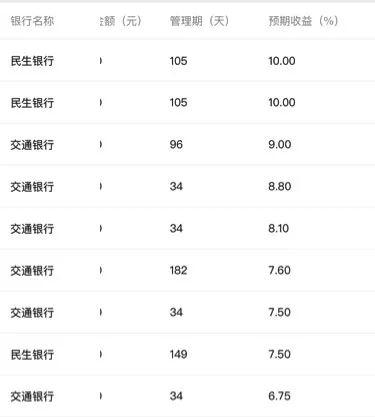

����������360������ʾ�����۵�ֻ��16���������Ʋ�Ʒ��Ԥ�������ʳ���5%����Ϊ1��3�������Ĺɷ��С����в�Ʒ��

����Ϊ�Ρ�����Ǯ����

�����������������������ƽ���ı��֣�������о�Ա�ڿ���Ϊ���г��ʽ��ԣ�Լ��������ƾ�ֵת���ڵĽ���ԭ��

�������н��ڵ�Ͷ�ţ�ʹ�����м������Խ�Ϊ���ɣ��г��ʽ����Ϊ��ԣ��������������������������Ը��

����6��24�գ��Ϻ�ͬҵ�������Shiborȫ���ߵͣ����У���ҹShibor��11.2BP��1%������10�����µ͡�6����Ѯ������DR007Ҳ�ڲ������½���

�������Եķ��ɣ��Ƿ���ζ�����д��ѹ���������ˣ�

����ʵ���ϣ�����С��ɷ�������ࡢ�ͻ���������ȣ������С�ũ���е���С�����е�����������Ȼ�ѹ���

�������ø��������Ʋ�Ʒ�����ʽ��ҵ������Ϊ�ν���û�з��ģ�

�����Դˣ��ڿ���Ϊ���ھ�ֵת���ڣ����������������ô�����͡�

������Ԥ�������Ͳ�Ʒ��Ӳ��ѹ��Ҫ���ºܶ����в���ͨ������Ԥ�������Ʒ�����������ʽ𣬱������Ԥ�������ģ����ѹ����������⡣���ڿ���Ϊ�����ʽ��ֵ�Ͳ�ƷĿǰ������ͨ�����ڰ������ϣ�Ҳ���ѳе�������������

��������ʱ�㣬��������һ��������ѹ���������Ų�Ʒ���͵�ת������ͳ��ͳ�Ʒ�ʽ�£���ʹ�������������仯��

������ܡ���鳡�

��������Ϣ���������ǰ������ҵ�Ǵ��ڵģ�����������ҵ���ڲ����˸�ע��ʵ��Ч��ͷ��չܿأ�Ҳ������ҵ���淢չ����Ҫ�����ϵ���ij��С���и߹ܱ�ʾ��

�������ƫ����Ǻ������д�����ָ�ꡣ2018��6��8�գ���������������з���������������ҵ���д��ƫ��ȹ����й������֪ͨ�����Ӽ�ǿ���ƫ��ȹ�������������һ�����ƴ��ƫ��ȹ�����

������Ȼ���ƫ��ȼ��ָ��ֵ��3%������4%����������С���е���������ѹ�������������ٴ�����Լ����ҵ����Υ�����桢������桢��ĩ����ʱ�㡱����Ϊ��

�����������и߹�Ҳ��Ϊ����ܲ��Ŷ��ڴ����ҵ��ƫ���ʵʩ��ܣ���ʹ����ҵ����̰����졢äĿ���ŵķ�չģʽ��