������ǰ��������ʧҵ�ʴ���ʮ�������µͣ�ͨ���Բ���Ԥ�ڣ��������г������ε�ѹ���£�8��1����������Ϣ25�����㣬Ϊʮ�����״Σ�9��19�ռ������ڽ�Ϣ25�����㣬�г��ձ�Ԥ�������������뽵Ϣ���ڡ�

������������Ϣǣ����ȫ���ʱ��г��������ֱ��Ӱ������ʱ������������Ҹ������ʲ������ơ����Ľ��������ڣ����ȫ��ͬ���ʲ���𣬷�����Ϣ��Ӱ�졣

����

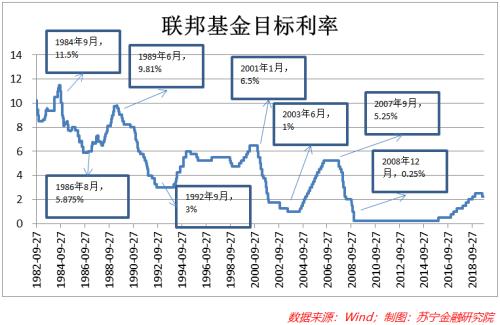

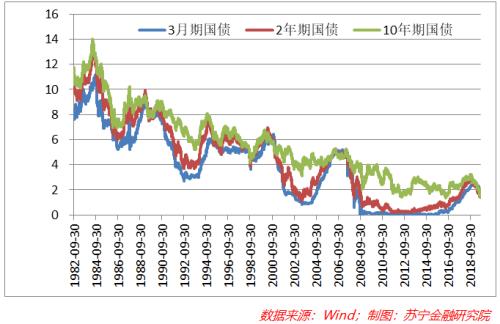

������1980��������������������7�ֽ�Ϣ�������μ���ͼ��������1987������Ϣ�����е�С���ص�����1995������Ϣ0.75%����1998������Ϣ0.75%�������ֵĽ�Ϣ���Ⱦ���С���ҳ���ʱ�䲻��������������ضԱȷ���ʣ��4�δ��ģ��Ϣ���۲�������ʲ��ķ�Ӧ��

������Ʊ���������࣬�г���Ҫ��������

����һ����ԣ��ɼ������������������أ�һ���г��ڵĻ�����ҵ���ƶ������Ƕ��ڵ��ʽ����ƶ�����Ϣ��ʹ�ø�����ʽ�����߷����ʲ���ͬʱ������ҵ�����ʼ���Ӫ�ɱ��������ϻ�������Ʊ�ļ۸�

������ʷΪ�����۲�Ա�������4�δ��ģ��Ϣ��ȫ���Ʊ�г����ƣ�������˵���״ν�Ϣ��3�����ڣ���Ʊ�г�������ֽϺã������˹�Ʊ�г�Ҫ���ڷ����Ʊ�г���

����

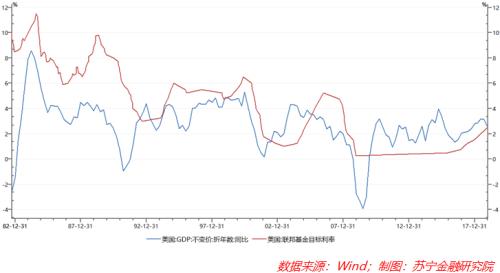

��������ԭ�ӹ�ֵ�ĽǶ���������Ϣ��ʼ���г�������ҵӯ��ˮƽ�Ѿ����˳�ֵ�Ԥ�ڣ���˷��Ӷ˲���������Ա仯������Ϣ��ֱ�ӵ��·�ĸ���������ʣ��½����Ӷ������˹�Ʊ�Ĺ�ֵ����˶����ڹ�Ʊ�г��������á�

������������������������Ϣһ������ž�ҵ�ʻ���ͨ�������ý��������������μ���ͼ������ҵӯ��״������ʱ�����������ڹ�ֵ�н�ռ������λ�����·��Ӷ���ѹ���Ӷ���ֵ���С�

����

������˿��Կ������ھ��õ����������ڣ���Ϣֻ�ܶԳ���ڵ�����ѹ�����г���������������Ҫ�����õ�����������

��������ȫ�����˹�Ʊ�г�֮���Ժ��ڷ����Ʊ�г�������Ϊ��������Ϣ�������ʱ����뵽���ʽϸߵ������г������Ƶ����ʱ��г�������������ֵ��ע����ǣ����˹����г��ķ���Ҳ�������ڷ�����ң�ȫ��ó��Ħ���Ӿ硢���ö���ȱʧ�����ؼӴ������������г��IJ�ȷ���ԣ�Ҳע����ȫ����н�����߲���ʱ����

����ծȯ������

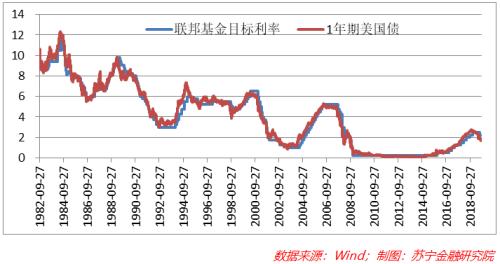

�����ݹ�������������Ϣ����ծ����������������Ϊ����1����������ծ�����ʻ������������Ŀ������í�����μ���ͼ������Ϣֱ�ӵ��»��������У��������ʺ����÷������ʽ������ծȯ�۸�̧��������ڽ�Ϣ�����ڣ�������ծ������ծ��Ͷ�ʼ�ֵ�ԡ������ڲ�ͬ���Ͳ�ͬ���յ���ծ��˵����ϢӰ��̶Ȳ�һ��

����

���������Ƕ��������Թ�ծΪ�������ڹ�ծ�ܽ�ϢӰ��ij̶ȱȳ��ڸ����������½����ȸ��ߣ���˸���Ͷ�ʼ�ֵ��������ΪԽ���ڵĹ�ծ�ܵ���Ӱ������Խ�࣬�ܵ�һ��Ϣ��Ӱ���С���μ���ͼ����

����

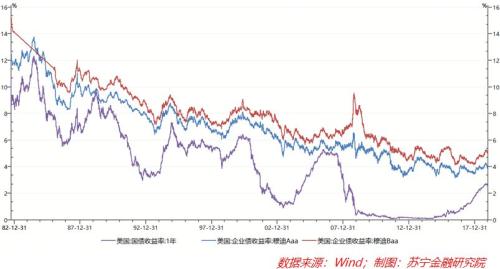

���������÷��սǶ��������Ա�������ծ���µ�Aaa����ҵծ���µ�Baa����ҵծ����������ͼ���μ���ͼ�����Կ������ڽ�Ϣ�����ڣ����÷���Խ�ͣ�����Խ�ߡ�������Ϊ��Ϣ����һ�����������GDP���ٵĴ�����У����û�������������÷��ճ������ߣ�������������

����

�����ʶ���Ͷ�ʶ��ڡ��ͷ�������ծȯ��ʧΪһ���õ�ѡ�����ڹ��ڵ�Ͷ������˵���ڵ�ǰ���ʳ�ѹ�ı����£�Ͷ��������ҼƼ۵�������ծ�ʲ�����һ�������Ļ��ᡣ

����������Ϣ��Ҳ�����й��������ߵIJ����ռ䣬�й�Ŀǰ��Ϣ����������ó�����˵�Ӱ�����������������ݲ���Ԥ�ڣ��й���Ϣ�ĸ���Ҳ�Ӵ�����й�ծ�е�Ͷ�ʻ���Ҳֵ�ù�ע��

�������ز������࣬���Թ��ڷ���Ӱ�첻��

����������������������Ϣ���������ز�������������ͼ�Ӱ��Ӱ�죬�෴�����˼������µ��������δ�Σ�����������г��������������ſ�����һ�ִ���ȵĽ�Ϣ���ڡ�

����������������������Ϣ���ڷ��ز��������������������ȣ���������Ϣ�ᵼ�»��ҿ��ɣ�������Ԫ��һ���̶��ϱ�ֵ�������ڻ��ұ�ֵ��ʱ��һ����Ѱ��ʵ���ʲ�����ܷ��գ������ز���Ϊһ���dz��Ƚ��ı�ֵ��ֵ��Ʒ��һ��ͻ��Ϊ���ǵ���ѡ�������ʲ�����ֵ���������ұ�ֵ�ķ��ա���Σ���Ϣʹ�ô��������½�������������˵�������˹����ɱ������ڷ��ز���������˵���������ʽ�ʹ�óɱ��������ڷ��ز�������

������������Ϣ���ҹ��ķ��ز�����û��Ӱ�졣�ҹ��ķ��ز���ǰ����һ������ĭ������Ҳ����᳹��ʵ����ס���������������ز���Ϊ���ھ��ô̼��ֶεĵ���ԭ����Ȼ���������г����������ڽ���ʵ�����ʣ������ڷ��ز�ȴӰ�첻����Ϊ�������ʶ�Ӧ����5���ڵ�LPR��Ϊ��ʵ�ֵ���Ŀ�꣬5���ڵ�LPR�½��Ŀռ䲻��

�����ƽ�����������֣��лص�ѹ��

�����ƽ��ҡ���Ʒ�����յ�������һ�����ƽ�۸�IJ�����Ҫ�ܵ���Ԫ���ʺ���Ԫָ����Ӱ�졣

������������Ϣ����������Ѹ�ٽ��ͣ�ʧȥ��ԭ�е���������ʹ�ò���Ϣ�Ļƽ���Լ�ֵ�ԡ��ݹ��������ϵȷ���������������Ļ��ҿ����������Ԫָ���µ�����ȫ��ͨ�ͻ���������ƽ�۸����ǡ�

������ǰȫ���Ѿ����븴�����ڵĺ�Σ������ͼ۳���������ͨ�ͷŻ������н��������ǣ����������Ѿ���Ϊ�����̼����õıر��ֶΣ������ҵĴ������У�������ֽ�ҵ����ã�ǿ���ƽ�Ĵ�����ֵ��

����ͬʱ��������������������������ȫ�����������Ͼ���ó��ս��ȫ���������ҡ�������Ե���η��ղ����������ֲ�����ս��Ħ���Ӿ磬�г��ı����������ǣ�ǿ���˻ƽ�ı��ռ�ֵ���������������ƽ���ǣ���������Щ����֧�ţ���������ȥ�𣿡��������г�����������ǰ�Ļƽ���Ȼ�������ü�ֵ��

����δ����Ϣ�ռ䲻��

�������ĵķ������ǻ�������������ȵij�����Ϣ����ֵ��ע����ǣ���ǰ�����ľ���״����û�г������ԵĶ����ν�Ϣ���г���ʶ��Ԥ��ʽ��Ϣ����1995��7������Ӧ��ԭ����ͬ����Ϊ���û�Ż�����1995��Ľ�Ϣ���Ⱥ�С�����Ǵ����Ϣ�����е�С���ص����뵱ǰ��״��������֮�������ͬʱ����ǰ��Ϣ�����2.25%-2.5%���ۺ�������δ���Ľ�Ϣ�ռ䲻��